Conozca de que trata el impuesto a las bebidas azucaradas

Impuestos saludables La presente iniciativa legislativa considera la implementación del impuesto a las bebidas azucaradas y a los alimentos ultra procesados y con alto contenido de azúcares añadidos. Por naturaleza, estos corresponden a impuestos pigouvianos que buscan corregir la externalidad negativa derivada del consumo de estos bienes sobre la salud de la población a través de dos mecanismos: el desincentivo del consumo de los mismos y la generación de recursos públicos que contribuyan a financiar los requerimientos del sistema de salud derivados de enfermedades relacionadas.

Impuesto a las bebidas azucaradas: Teniendo en cuenta lo anterior, las disposiciones contenidas en esta iniciativa legislativa proponen la creación de un impuesto a las bebidas azucaradas, de tal manera que el hecho generador del impuesto corresponda a la producción y consecuente primera venta o importación de bebidas.

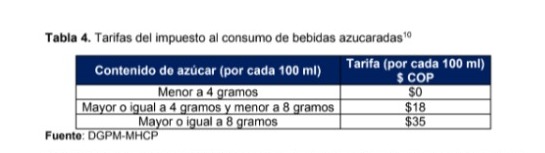

La base gravable del impuesto correspondería al contenido de azúcar en gramos(g) por cada 100 mililitros (ml), mientras que la tarifa se define a partir de tres categorías asociadas a la cantidad de azúcar incorporada en cada una de las bebidas(Tabla4).Esta diferenciación tarifaria contribuye a promover la reducción del consumo de los productos con mayor contenido de azúcar, al tiempo que incentiva a la oferta a reformular el contenido de azúcar que tienen los bienes producidos(Banco Mundial, 2020).

De igual manera, es importante resaltar que la Nación será el titular de este impuesto(sujeto activo), mientras que, los productores o importadores serán los agentes sobre los cuales recaerá el pago de este tributo (sujeto pasivo). Adicionalmente, y atendiendo a la dificultad que representa la fiscalización del impuesto, se utilizará la Ley de Etiquetado de Alimentos (Ley 2120 de 2021) recientemente sancionada en Colombia, como instrumento para garantizar la veracidad del volumen de las bebidas que conforman la base gravable. Esta ley permitirá desincentivar la modificación del etiquetado de los productos para poder acceder a un impuesto más bajo del que realmente corresponde, como una herramienta adicional de seguimiento al cumplimiento de la medida y de fiscalización del impuesto por parte de la autoridad tributaria.

Impuesto a los alimentos ultra procesados y con alto contenido de azúcares añadidos de manera análoga, este Proyecto de Ley propone la creación de un impuesto al consumo de la producción para su posterior venta e importación de alimentosultraprocesados11y con alto contenido de azúcares añadidos, considerando los potenciales efectos en la salud de los colombianos derivados del consumo de estos productos.

Específicamente, el impuesto nacional al consumo de los alimentos ultra procesados y con alto contenido de azúcares añadidos corresponderá a un tributo con una tarifa del10%sobre el precio de venta del bien, el cual será recaudado por el productor en la entrega en fábrica o en planta para su distribución, y posterior venta. En el caso de los productos importados, el impuesto se causaría en el momento en que los mismos son nacionalizados en aduanas por la DIAN, para su posterior venta en el territorio colombiano.

Dada la naturaleza de este impuesto, se propone quela Nación sea el titular encargado de administrar el recaudo que se genere a partir del mismo. Ahora bien, considerando la importancia de algunos de estos productos en la canasta básica de los hogares colombianos, algunos bienes no serán gravados por este impuesto para no afectar el ingreso de los hogares más vulnerables, entre los que se destacan la mortadela, la butifarra, el salchichón, entre otros.

Aclaración: No hacen parte del conjunto de bebidas azucaradas sujetas a este impuesto los derivados lácteos, las fórmulas infantiles, los medicamentos con azúcares adicionados, los productos usados como terapia nutricional y las soluciones de electrolitos diseñadas para prevenir la deshidratación.

Dentro de estos productos se incluyen los embutidos, dulces, snacks y polvos para refrescos, para preparación de postres y helados, cacao en polvo con adición de azúcar, entre otros.